Text

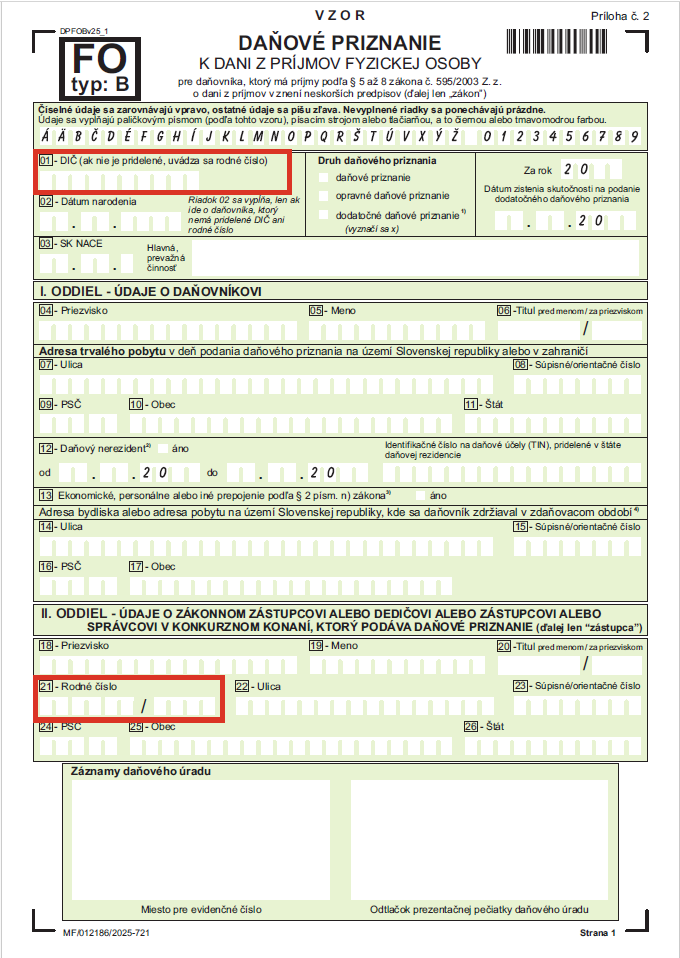

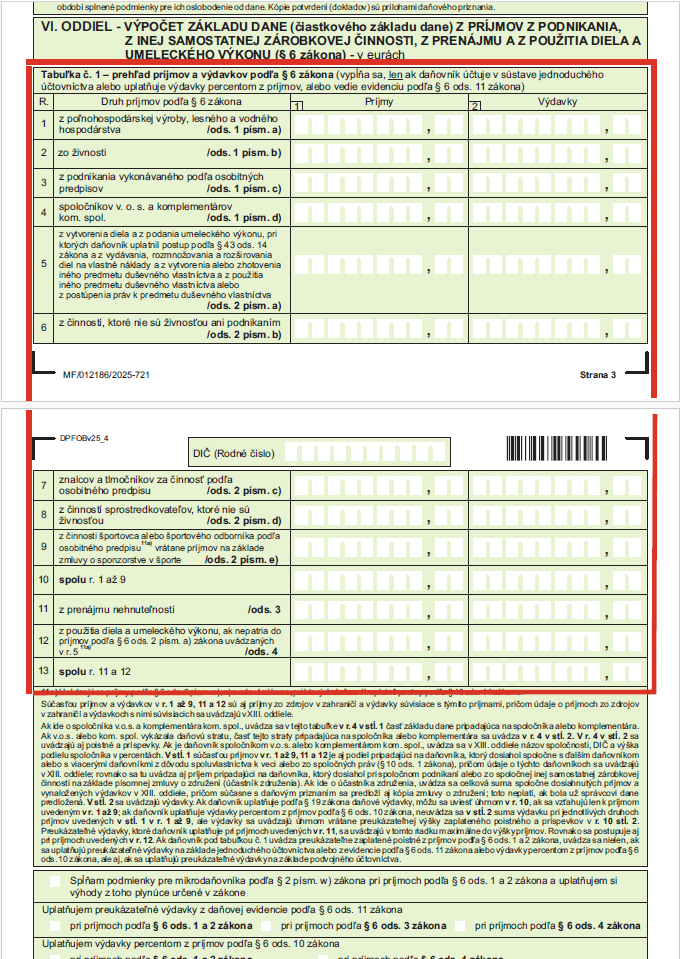

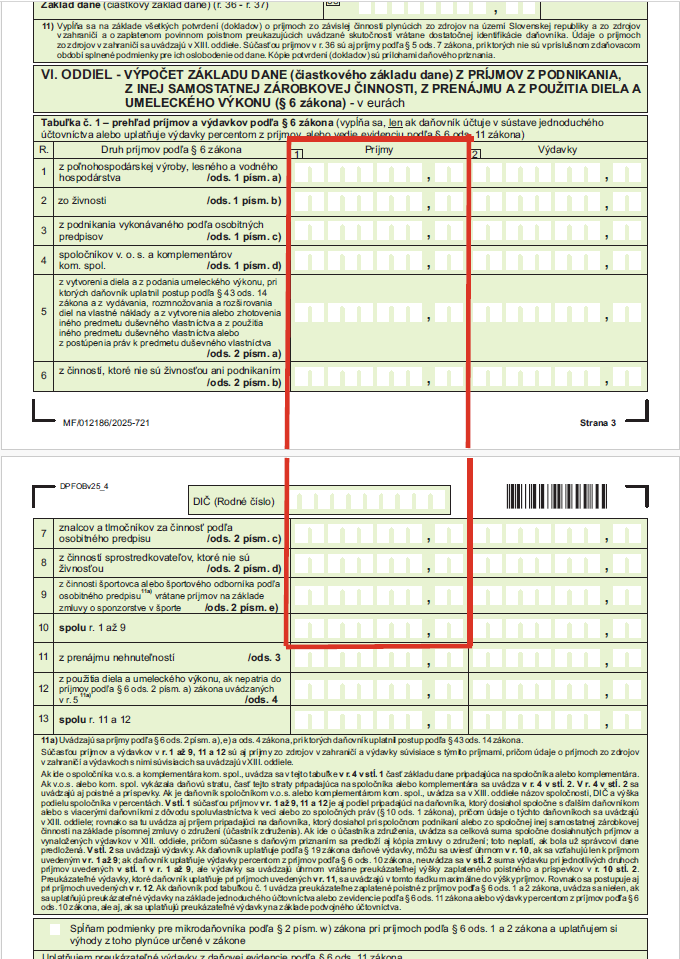

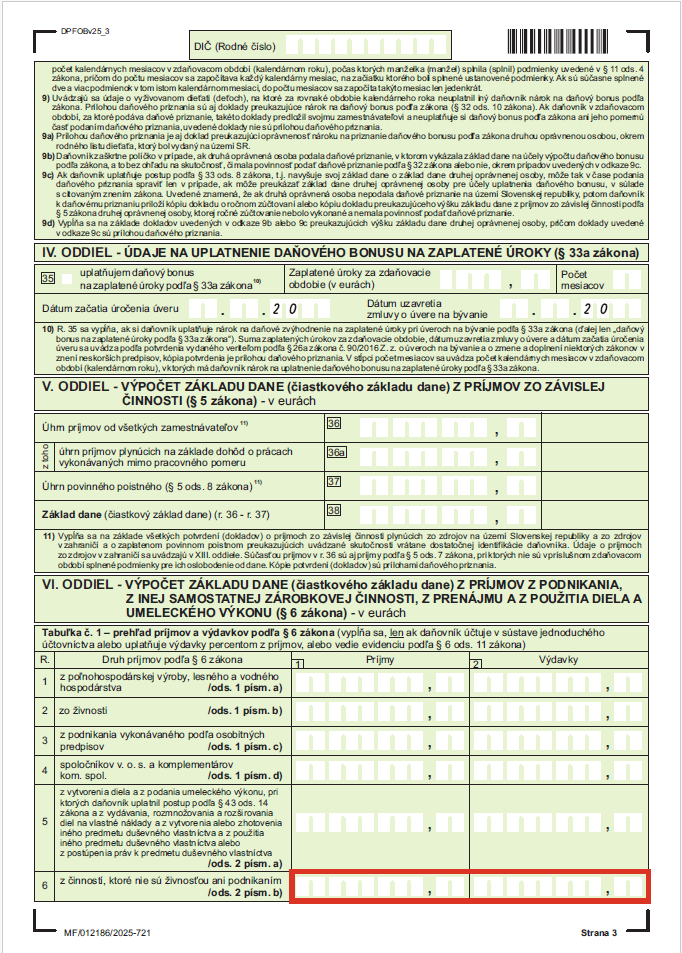

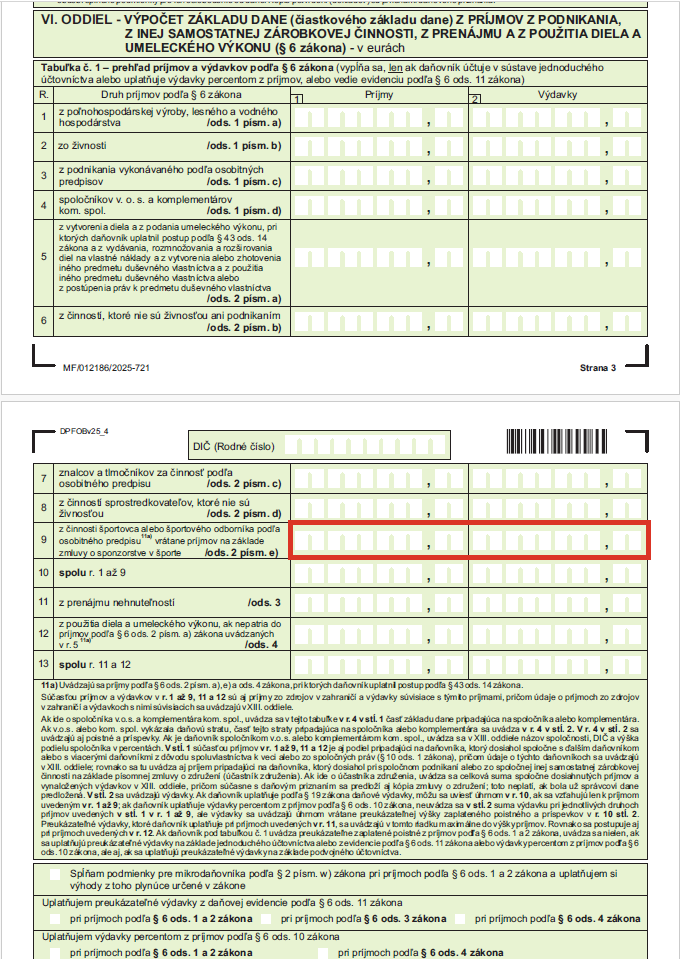

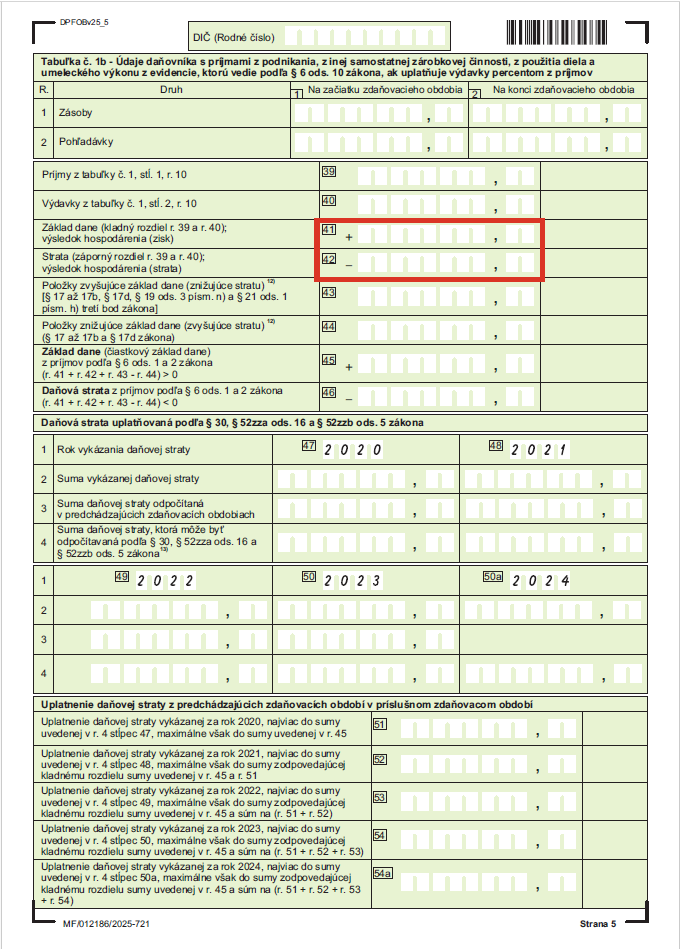

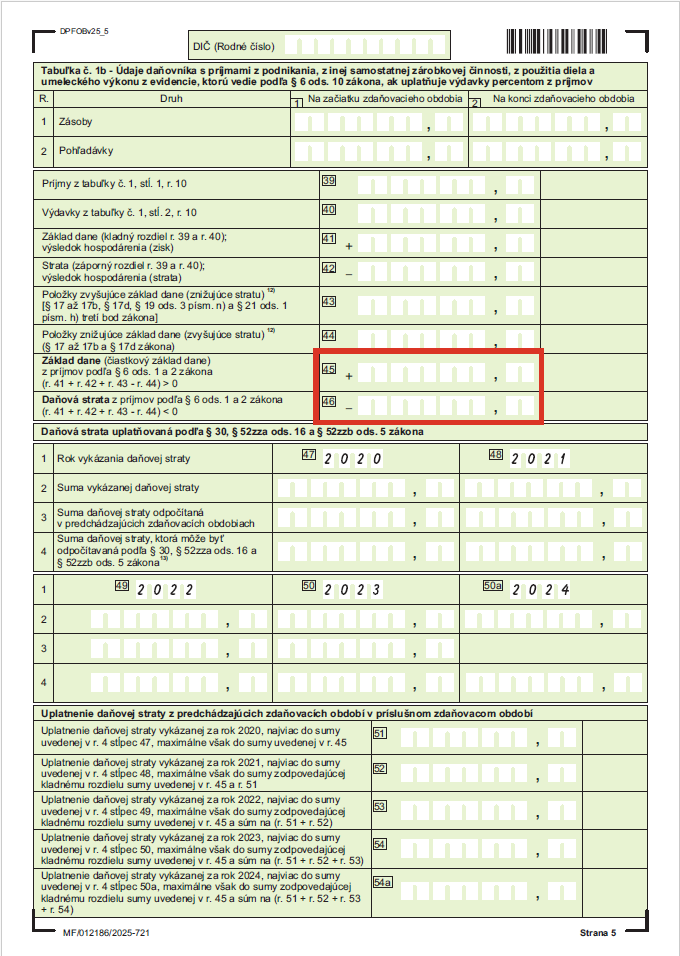

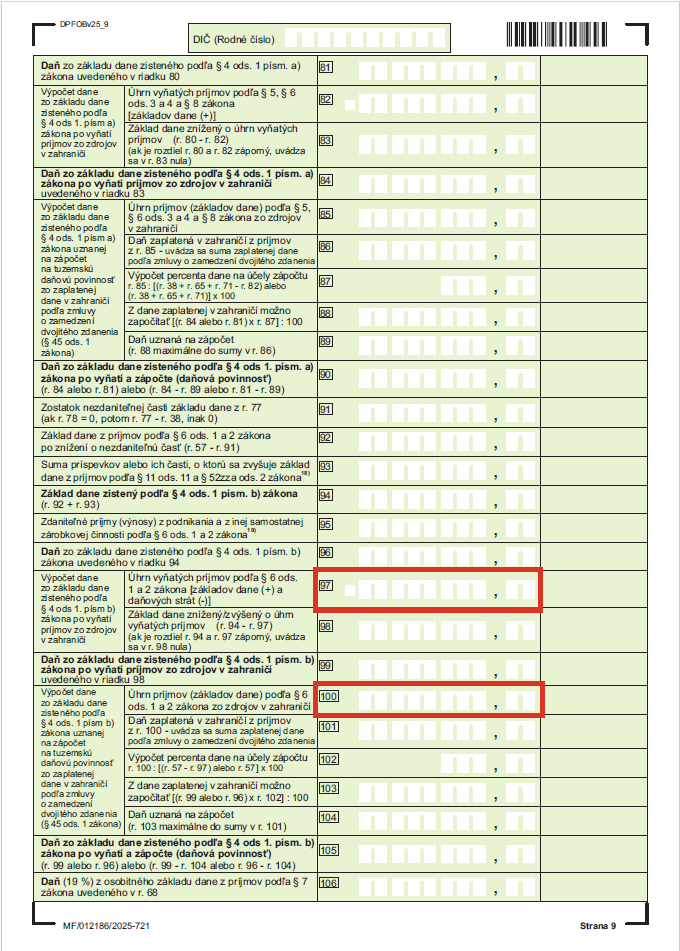

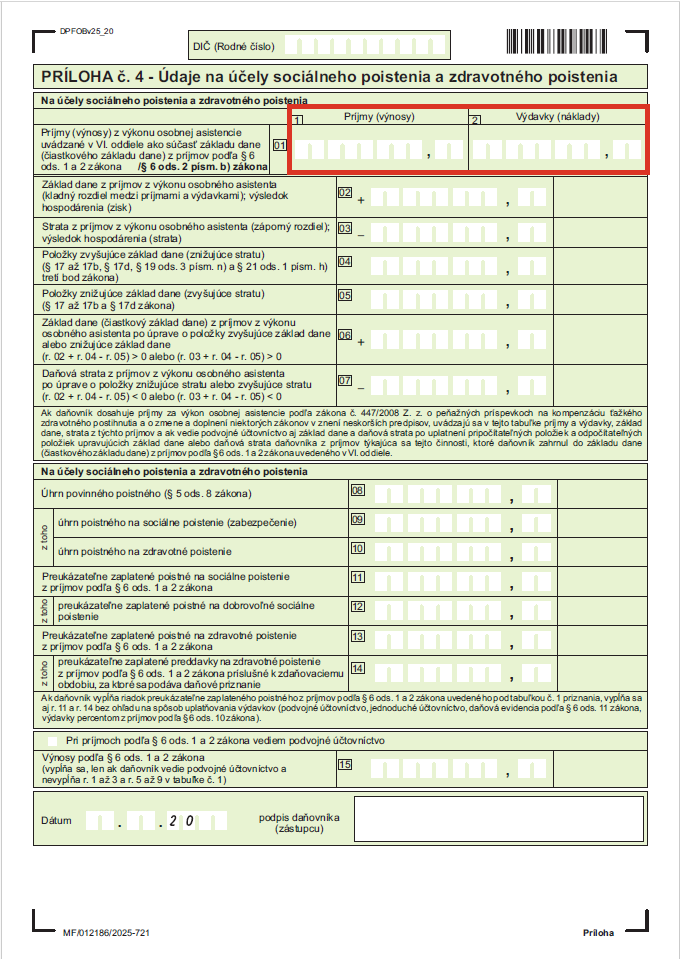

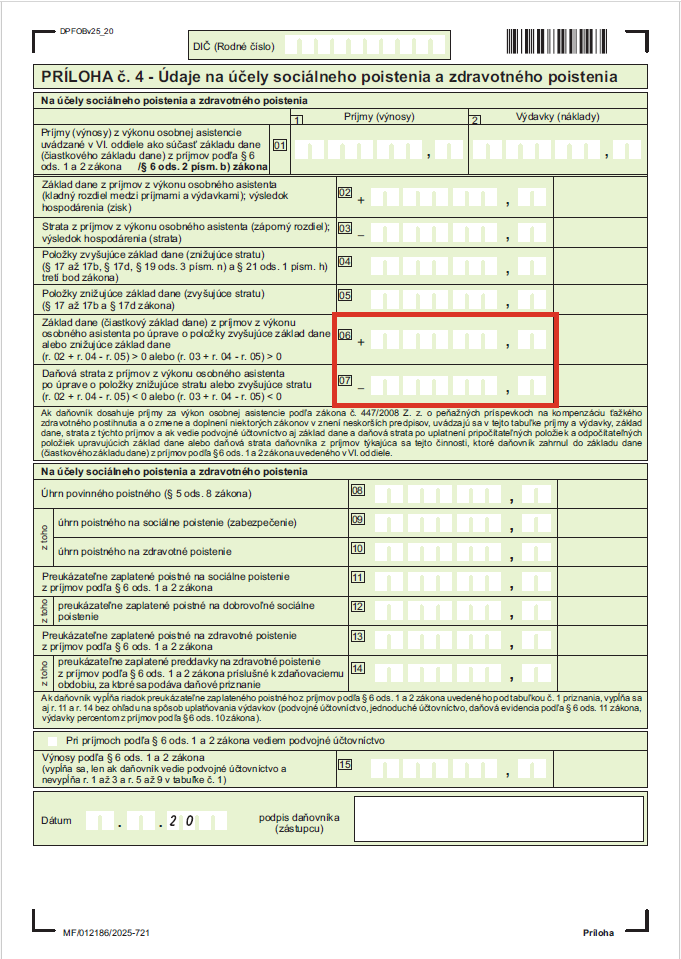

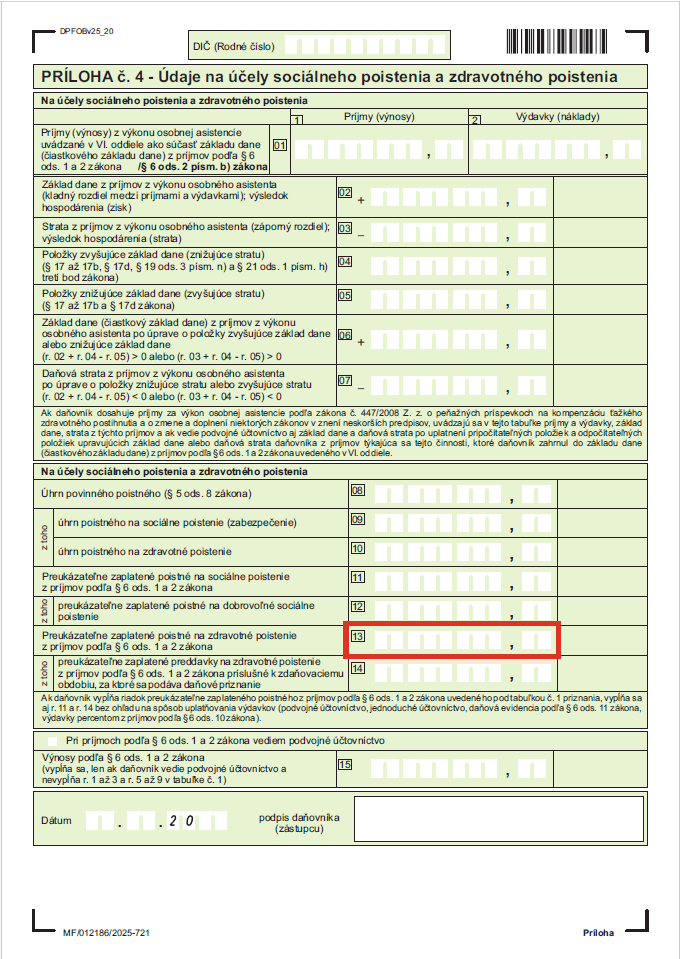

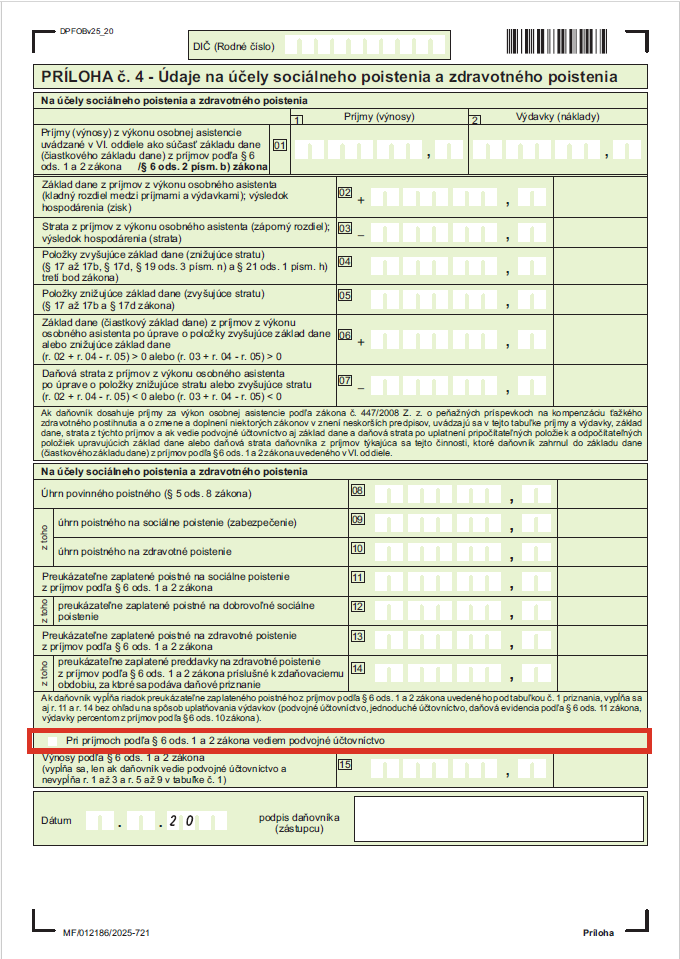

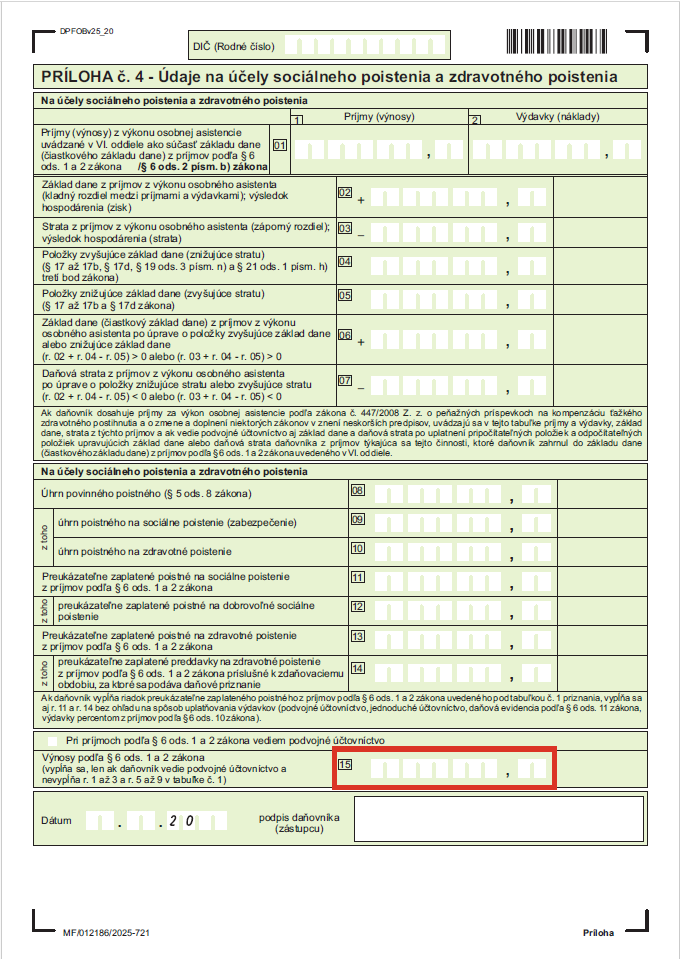

Správne vyplnenie daňového priznania typu B (za rok 2025) je kľúčové pre určenie vymeriavacieho základu a výšky odvodovej povinnosti SZČO od júla 2026. Údaje uvedené vo viacerých častiach (riadkoch) daňového priznania slúžia Sociálnej poisťovni na výpočet vymeriavacieho základu a z neho vyplývajúcej výšky vašej odvodovej povinnosti. SZČO by mali daňovému priznaniu venovať zvýšenú pozornosť a dbať na korektné vyplnenie všetkých potrebných údajov. Tieto údaje sú dôležité pre identifikáciu SZČO a správny výpočet sumy poistného, ktorú má odvádzať. Nižšie odvedené poistné v budúcnosti znamená nižšie dávky a nižší dôchodok.

Oboznámte sa s riadkami v daňovom priznaní, ktoré sú dôležité pre vaše sociálne poistenie.